| 【調査要領】 1.調査対象:長崎県内主要企業370社 2.調査方法:WEBと郵送を併用してアンケートを実施 3.調査期間:2024年10月29日~11月30日 4.調査事項:2023年度設備投資実績、2024年度の投資実績と計画およびその内容(投資金額、 前年度比増減理由、投資目的など) 5.回答企業数:製造業40社、非製造業138社、合計178社(回答率48.1%) (有効回答企業数は製造業35社、非製造業109社、合計144社、有効回答率38.9%) 注:有効回答企業とは、2023年度実績と2024年度計画(調査時点までに実施済み分を含む) を比較することが可能で、かつ2024年度の 投資方針(「実施する」もしくは 「実施しない」)が確定している企業をいう。「未定」企業は対象から除外。 |

| 概要 〇回答企業178社中、2024年度の投資「未定」先は19.1%。前年同期(20.3%)比同程度と、 コロナ禍前より依然高め。 ○有効回答144社中、投資を計画する企業は71.5%。製造業・非製造業ともに前年比増加。 ○103社の投資総額は330億円、前年度実績比7.8%減。製造業は増加するも、非製造業が減少。 ○大企業は投資額増。中小企業が減少しており、なかでも非製造業が減少している。 ○前年比投資額増加企業(65社)の理由は、「既存設備の老朽化」が圧倒的。前年比投資額減少企業 (29社)の理由は「投資の一巡」が最も多く、次いで「需要の低迷又は悪化」。 ○投資目的(金額ベース)は、「機械設備の維持更新」が中心。一方、中小企業の製造業では、 攻めの投資「増産・拡販」の割合が比較的高い。 |

1.設備投資計画社数 ―製造・非製造業ともに増加―

回答企業178社のうち、2024年度の投資計画が「未定」の先は19.1%(前年20.3%)と、コロナ禍前(19年 9.8%)を上回る水準が続く。

有効回答先144社のうち、設備投資を計画(実施済を含む。以下同じ)する企業は103社。その構成比は71.5%で、前年同期調査の割合(64.1%)を7.4ポイント上回った。これを製造・非製造業別でみると、製造業の投資計画企業は25社、構成比71.4%(前年調査:72.7%)、非製造業は同78社、構成比71.6%(同61.6%)であった。投資計画企業数は、製造業が前年同期比+2社の25社(前年調査:23社)、非製造業は+7社の78社(同71社)と、ともに前年同期を上回った。また、投資計画企業103社のうち、前年度も実施した先は94先(91.3%)と、概ね前年調査(92.5%)並み(図表1)。

2.設備投資計画額 -前年度実績を下回る水準 -

回答企業の投資計画額をみると、103社の投資総額は330億円となり、それら企業の前年度の投資実績総額358億円を7.8%下回っている(図表1)。

(1)製造業が増加、非製造業は減少

製造業・非製造業別では、製造業が139億円と、前年度実績103億円を35.3%上回ったものの、非製造業は計画額191億円と、前年度実績255億円を25.1%下回った。業種別にみると、サービスと建設がそれぞれ44.3%増、40.5%増となったものの、小売が82.6%減、卸売も35.6%減であった(図表1)。

(2)大企業は増加するも、中小企業は減少

企業規模別にみると、大企業では前年度実績比22.0%の増加となっており、うち製造業で26.0%増、非製造業では15.7%増と、いずれも増加計画。

一方、中小企業は前年度実績比で27.4%の減少となっており、製造業で89.7%の増加となっているものの、非製造業は36.2%減少する計画となっている(図表1)。

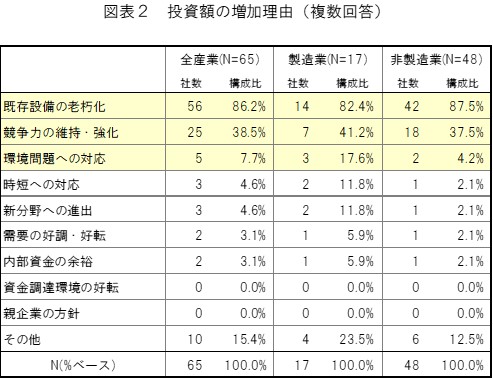

3.投資額の増減理由<複数回答>

(1)増加理由 ー「既存設備の老朽化」が圧倒的。次いで「競争力の維持・強化」ー

2024年度投資計画額が前年度実績に比べ増加する企業(65社)にその理由(複数回答)を尋ねると、「既存設備の老朽化」が86.2%と他を大きく引き離してトップ。次点は「競争力の維持・強化」の38.5%であった。これに、前年同期調査で3項目で同率4番目(7.1%)だった「環境問題への対応」が、今回は7.7%で単独3番目となっている(図表2)。

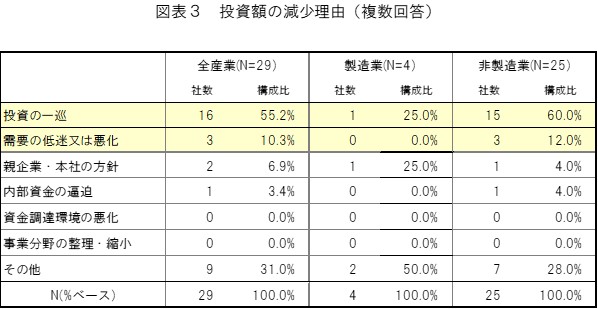

(2)減少理由 -「投資の一巡」が最多-

2024年度の投資計画額が前年度実績に比べ減少する企業(29社)にその理由(複数回答)を尋ねると、「投資の一巡」が55.2%と最も多く、次いで「需要の低迷又は悪化」が10.3%(図表3)。

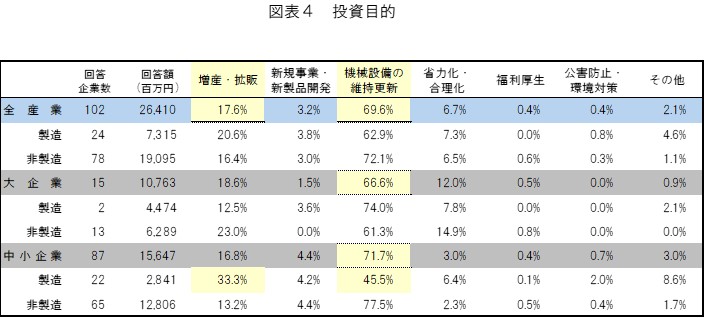

4.設備投資の目的 -大企業、中小企業ともに機械設備の維持・更新が中心-

2024年度設備投資計画の目的を金額ベースの構成比でみると、全産業「機械設備の維持更新」が69.6%と7割近くと圧倒的。次点は「増産・拡販」の17.6%。

企業規模別では、大企業で「機械設備の維持更新」は66.6%、中小企業では同71.7%となっている。このうち、中小企業の製造業では、「機械設備の維持更新」が45.5%とトップの一方、「増産・拡販」も33.3%と他項目比高く、 設備の維持更新をしながら積極的な投資も行われているようである(図表4)。

このように、全産業で競争力の維持、強化のための設備更新がみられる。また中小企業の製造業では、増産・拡販についても積極的な姿勢がうかがわれる。

2024.12.18 杉本 士郎