【調査要領】

| ■調査対象:県内主要企業380社(回答企業数231社、回答率60.8%) ■調査方法:WEBと郵送を併用しアンケートを実施 ■調査期間:2021年10月28日~11月15日 ■業種別内訳:製造業60 社、非製造業171社 ※BSIについて:BSIは回答企業の「好転・増加・上昇」とする企業割合から「悪化・減少・下落」とする企業割合を差し引いた指標。 |

概況

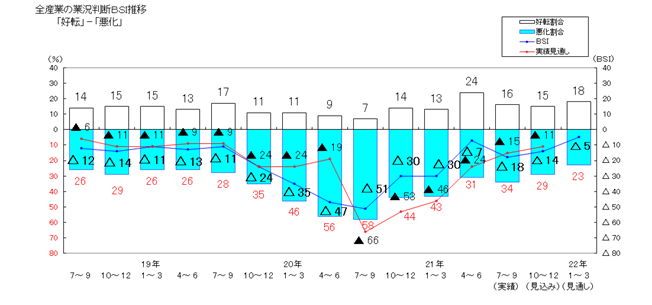

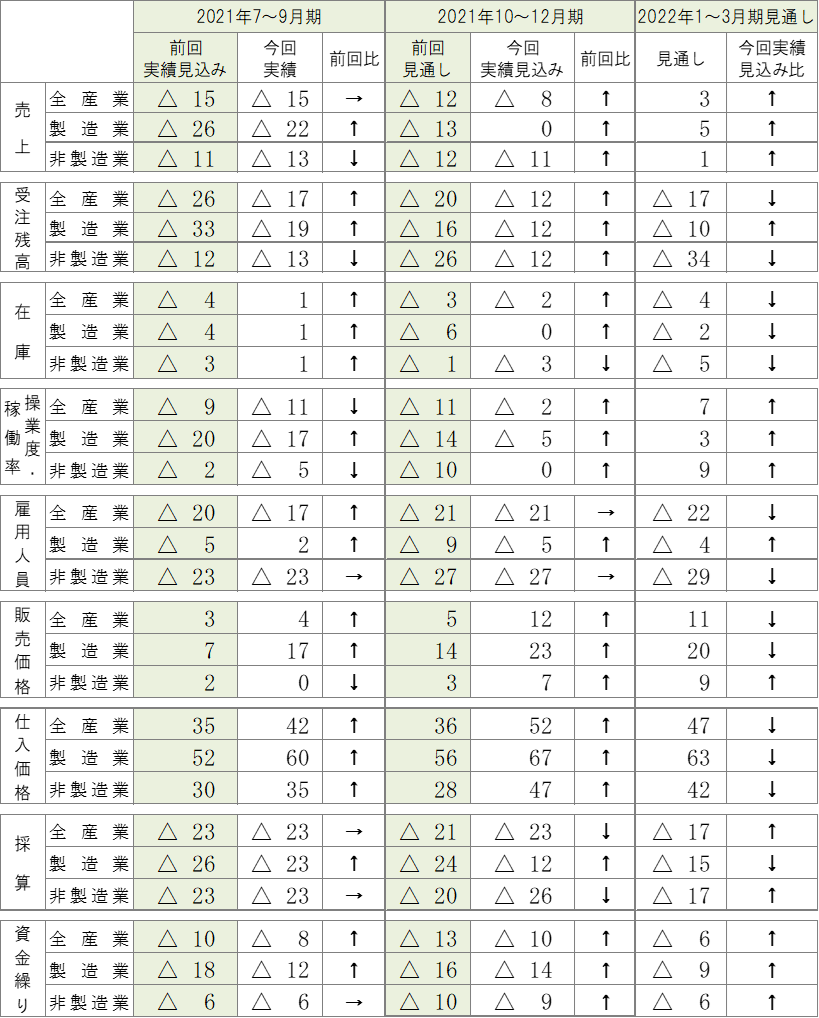

○全産業の業況判断BSIをみると、2021年7~9月期実績は△18となり、前期(△7)から悪化した。足もと10~12月期(実績見込み)は、燃油や鋼材・木材等の資材価格上昇の影響がみられるなか、新型コロナウイルス新規感染確認者数が減少し外出自粛の動きが和らいだことから△14とやや持ち直し。先行きについては、新型コロナ第6波への懸念が徐々に和らぐとともに、ペントアップ(繰越)需要が顕在化していくことへの期待などから22年1~3月期は△5と持ち直す見通し。

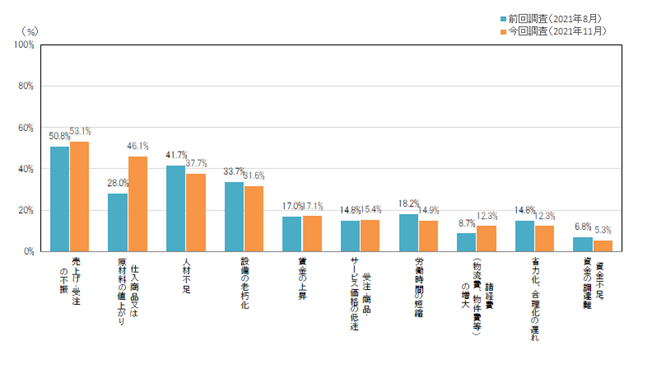

○経営上の問題点(3つ以内の複数回答、全産業計)のトップは53.1%を占めた「売上・受注の不振」で。これに「仕入商品又は原材料価格の値上り」が46.1%で続き、「人材不足」が37.7%となっている。

1.業況判断

全産業の業況判断BSIをみると、新型コロナ感染確認者数の増減に左右される状況が続いている。新規感染確認者数が増加し、外食や旅行などが減少した2021年7~9月期実績は△18となり、前期(△9)から悪化。足もと10~12月期(実績見込み)は、半導体不足や鋼材・木材等資材の値上がりや燃油高の値上がりがみられる一方、感染確認者数が減少し、外出自粛の動きが和らいだことなどからBSIは△14へ持ち直し。第6波への懸念や、供給制約、原材料価格上昇などの影響が徐々に和らぐとともに、ペントアップ(繰越)需要の顕在化が期待されることから、先行き1~3月期は△5と持ち直す見通し。

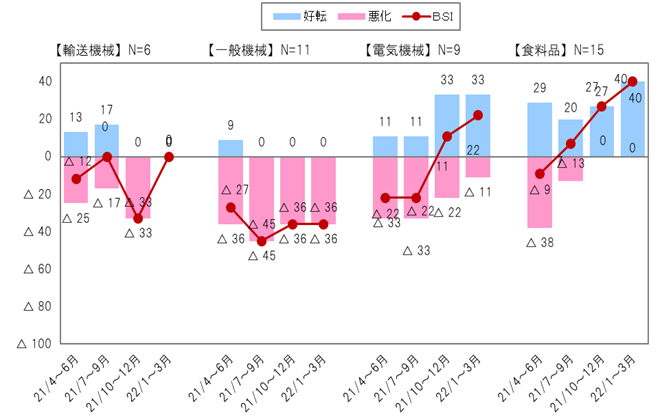

(1)製造業

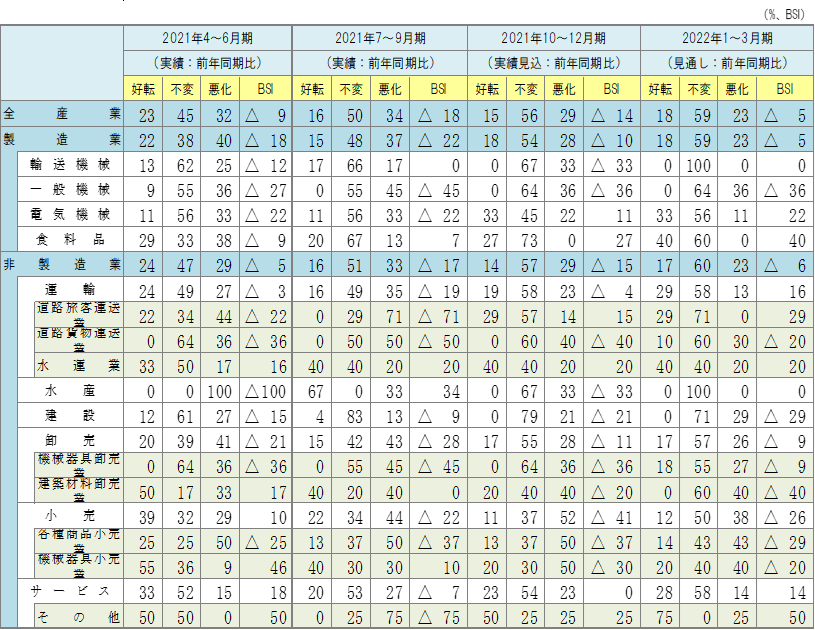

製造業の業況判断BSIをみると、21年7~9月期実績は△22となり、前回見込み(△17)を下回ったものの、10~12月期実績見込みは△10となり前回見通し(△12)を若干上回った。22年1~3月期先行きについても△5とマイナス圏ながら持ち直す見通し。

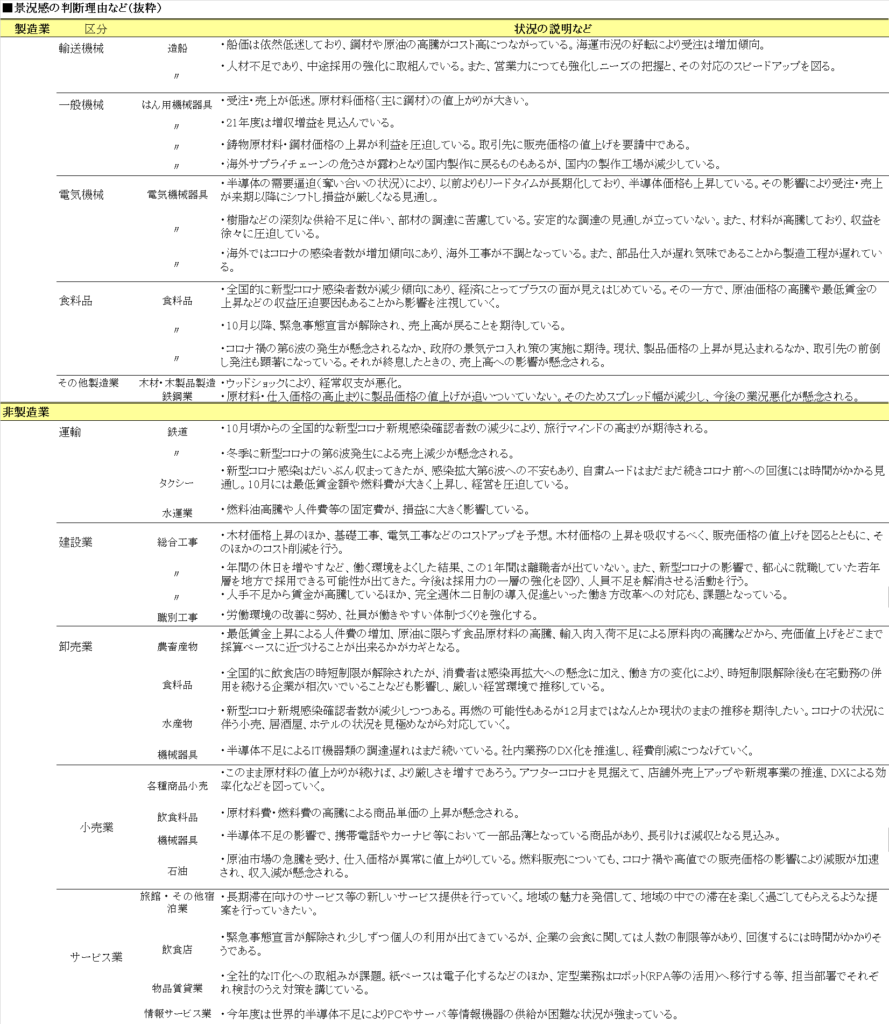

このうち造船、一般機械では、鋼材や原油等の値上がりによるコストの増加や部品等の調達難などから厳しい経営環境が続く。また、食料品では、原材料費や物流費の上昇の影響がみられるものの、コロナ感染確認者数が減少したことから需要が戻り、BSIは足もと・先行きとも回復する見通し。

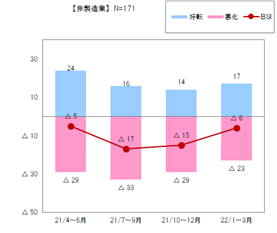

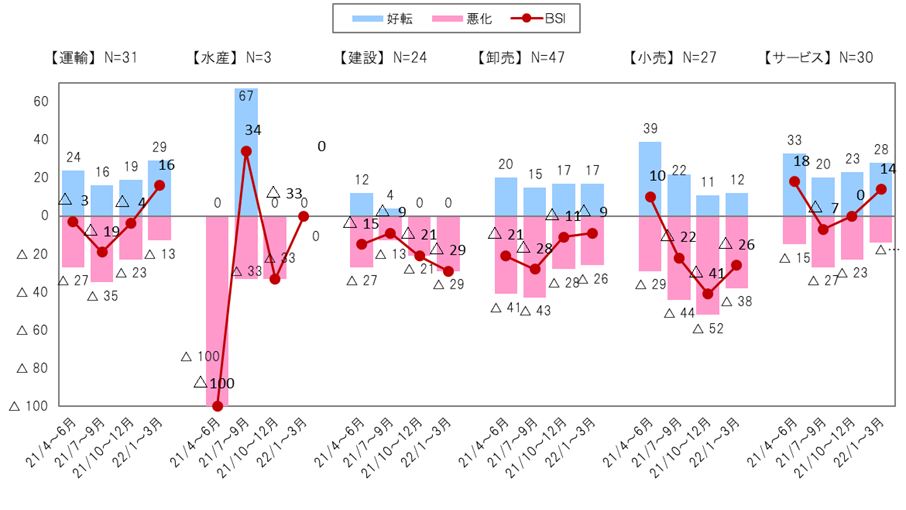

(2)非製造業

非製造業の業況判断BSIは、21年7~9月期実績は前回見込み(△11)を下回る△17となった。10~12月期見込みは△15と持ち直し、前回見通し(△12)を上回った。また、先行き22年1~3月期も△6と持ち直す見通し。

このうち小売業では、コロナ禍の影響による客足の戻りが鈍く、足もとはBSIが大幅にマイナス圏となっている。先行きは、長期化するコロナ禍のなかで変化する消費者の嗜好を捉えようと、内食需要への対応や外商の営業強化などの動きがみられ、持ち直す見通し。

サービス業では、10月以降、緊急事態宣言やまん延防止等重点措置が解除され、ワクチン接種が進んでいることから、人流が徐々に戻りつつある。飲食・宿泊業などでは、先行きのBSIは回復する見通し。もっとも、消費者の感染症への警戒感は依然強く、団体旅行や忘年会などは控える動きもみられる。

2.経営上の問題点

経営上の問題点(3つ以内の複数回答、全産業計)は、「売上・受注の不振」が53.1%でトップ。「仕入商品又は原材料価格の値上がり」が46.1%となり、前回(28.0%)から大幅に増加した。これに「人材不足」が37.7%で続く。

このうち「仕入商品又は原材料価格の値上り」については、「鋳物原材料・鋼材価格の上昇が利益を圧迫しており、取引先に販売価格の値上げを要請中」(一般機械)や、「原油のほか原材料の高騰、輸入肉の入荷不足により原料肉が高騰していることなどから、売価値上げをどこまで採算ベースに近づけることが出来るかがカギとなる」(卸売業)といったコメントが寄せられた。

「人材不足」については、「コロナの影響でこれまで県外に就職していた若年層を採用できる可能性が高まったことから、今後は採用力の一層の強化を図る」(建設業)といったコメントが寄せられた。

(2021.12.14 泉 猛)