■調査対象:県内主要企業375社(回答企業数196社、回答率52.3%)

■調査方法:WEBと郵送を併用しアンケートを実施

■調査期間:2022年4月21日~5月20日回収分まで

■業種別内訳:製造業45社、非製造業151社

※BSIについて:BSIは回答企業の「好転・増加・上昇」とする企業割合から「悪化・減少・下落」とする企業割合を差し引いた指標。

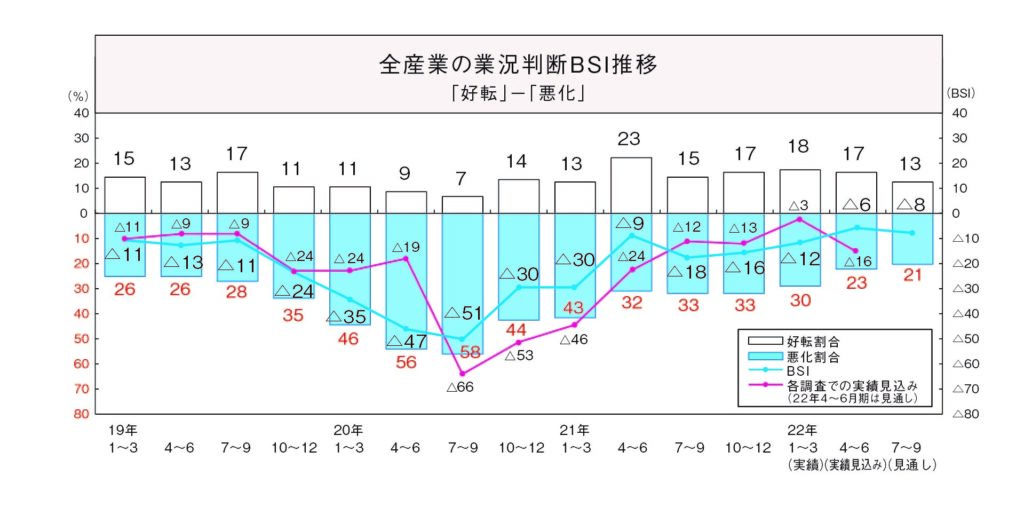

○全産業の業況判断BSIをみると、2022年1~3月期実績は△12となり、前期(△16)から持ち直し。足もと4~6月期(実績見込み)は、「まん延防止等重点措置」が解除され、外出自粛の動きが和らぎ、ペントアップ(繰越)需要が徐々に顕在化しつつあることからBSIは△6とさらに持ち直し。もっとも先行きについては、コロナ感染再拡大や、円安による輸入物価の上昇や原材料・資材価格の高止まりが長期化することへの懸念などから、7~9月期は△8と足踏み見通し。

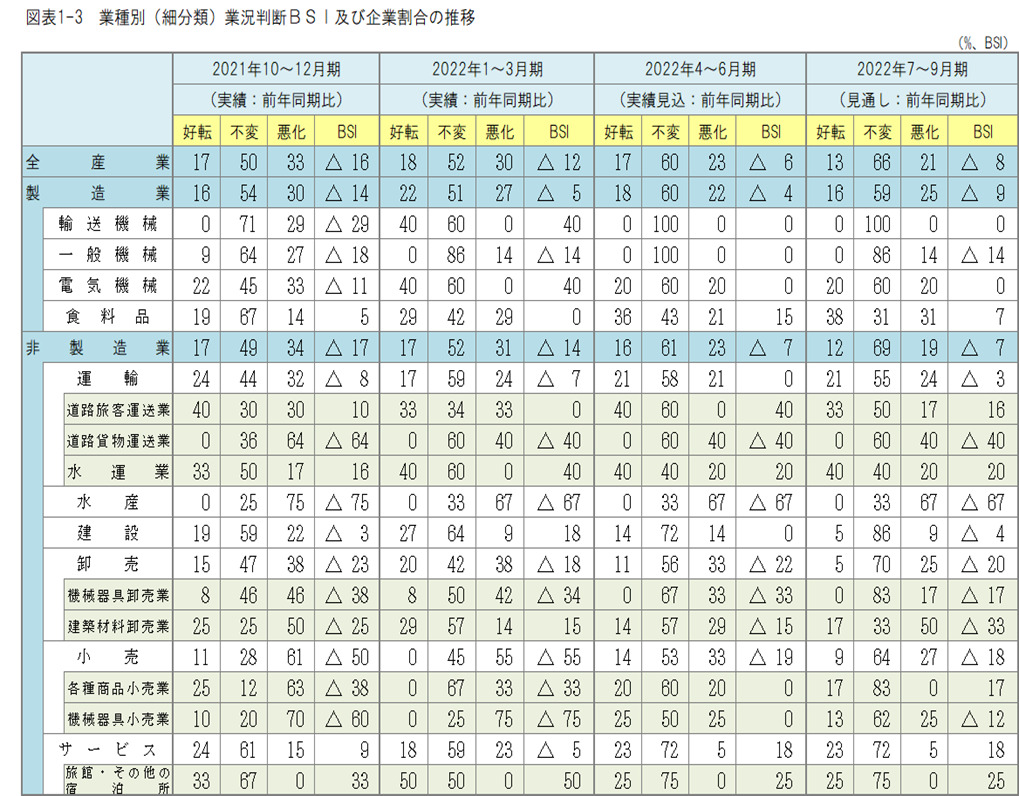

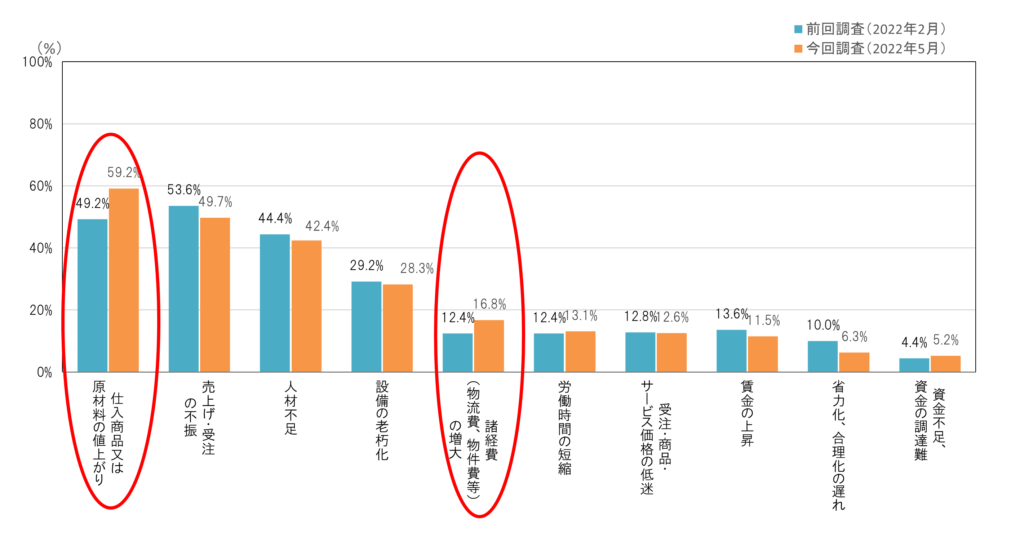

○経営上の問題点(3つ以内の複数回答、全産業計)は、「仕入商品又は原材料価格の値上がり」が59.2%とトップ。これに「売上・受注の不振」が49.7%、「人材不足」が42.4%で続く。

(注)図表1-1(赤線)は各調査での実績見込み(22年4~6月期は見通し)

全産業の業況判断BSIをみると、2022年1~3月期実績は△12となり、前期(△16)から持ち直し。足もと4~6月期(実績見込み)は、「まん延防止等重点措置」が解除されたことから外出自粛の動きが和らぎ、ペントアップ(繰越)需要が徐々に顕在化しつつあることから、BSIは△6へさらに持ち直し。もっとも先行きについては、コロナ感染再拡大や、円安による輸入物価の上昇や原材料・資材価格の高止まりが長期化することへの懸念などから、7~9月期は△8と回復傾向が足踏みの見通し。

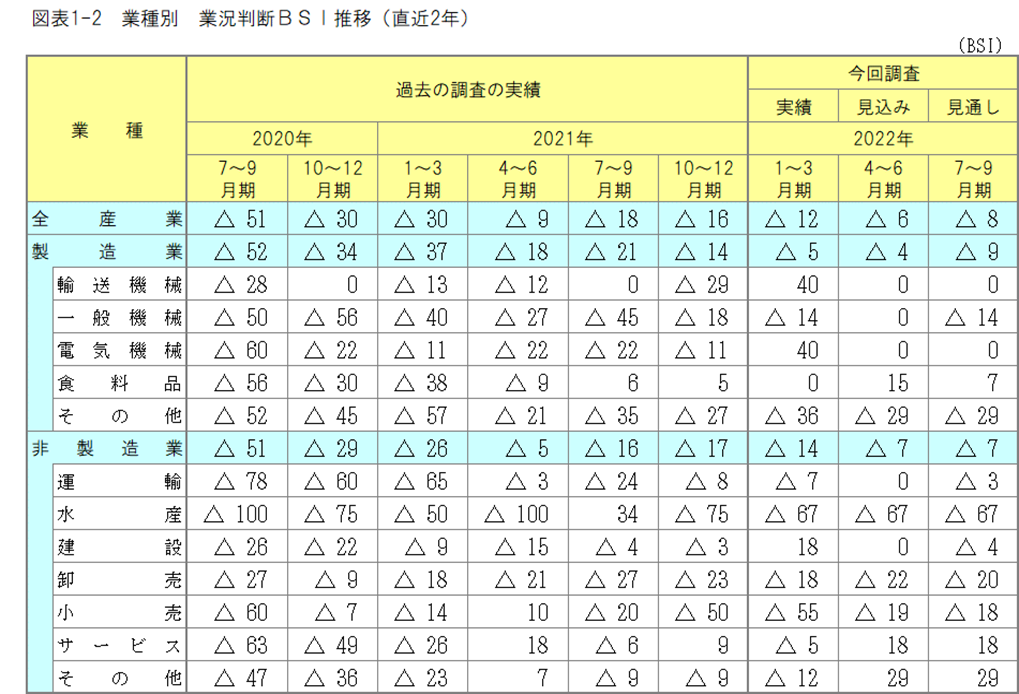

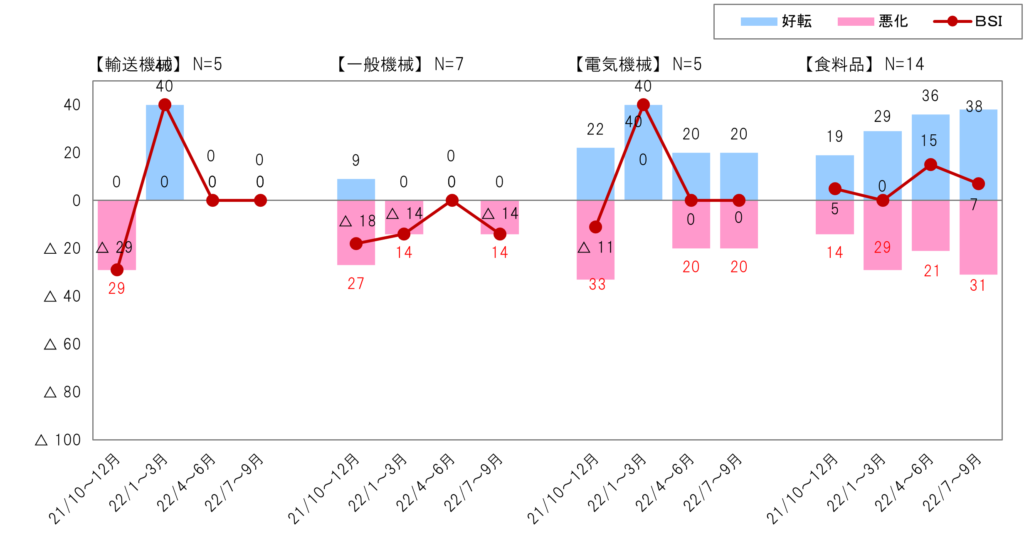

(1)製造業

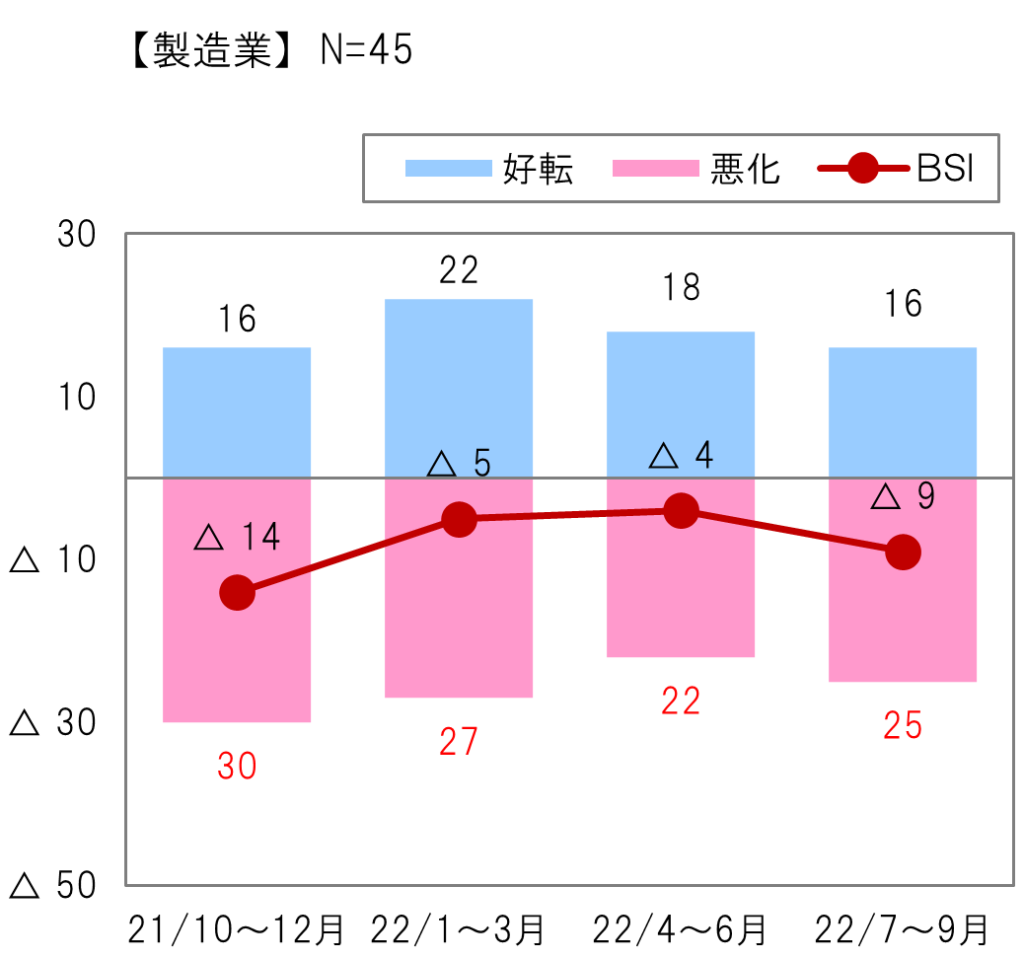

製造業の業況判断BSIは、22年1~3月期実績は前回見込み(△21)を上回る△5となった。また、4~6月期実績見込みも、前回見通し(△15)を大幅に上回る△4となった。但し、7~9月期先行きについては△9と悪化の見通し。

このうち食料品は、コロナ禍がやや落ち着いてきたことから売上が回復傾向にあり、エネルギーや原材料の価格高騰分を販売価格に転嫁する動きもみられることなどから、BSIは足もと4~6月期は15に回復するものの、先行き7~9月期は7と低下の見通し。

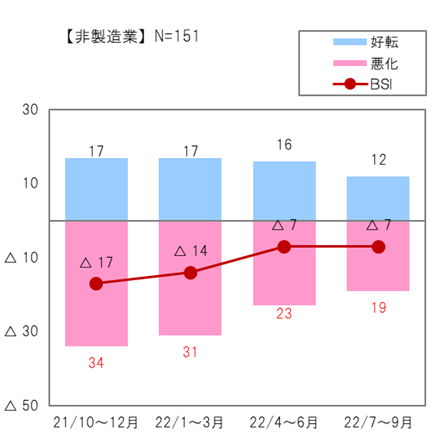

(2)非製造業

非製造業の業況判断BSIは、22年1~3月期実績が前回見込み(△31)を上回る△14となり、4~6月期見込み、先行き7~9月期はさらに△7まで持ち直す見通し。

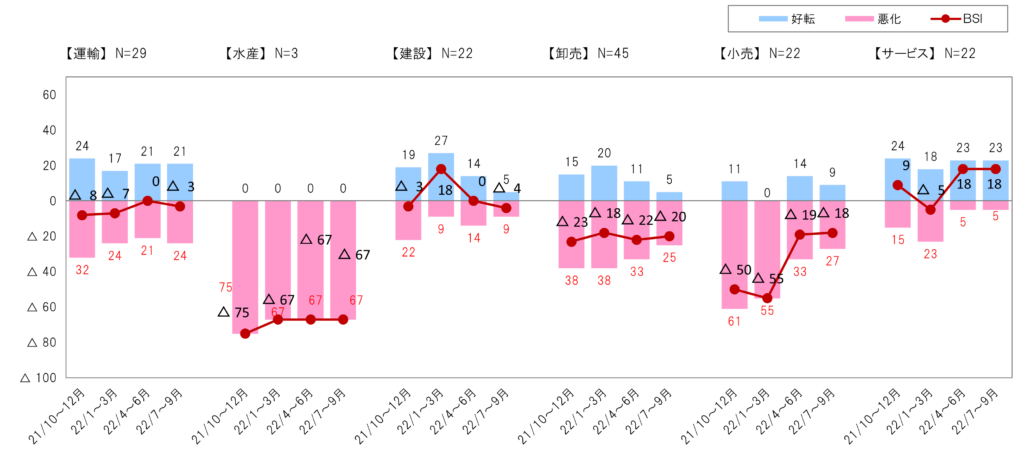

このうち小売業では、まん延防止等重点措置の解除を受け、外出自粛の動きが緩和されたことから来店客数が徐々に戻り、前期1~3月期(△55)から持ち直し、4~6月期のBSIは△19、7~9月期も△18の見通し。コロナ禍の長期化で、中心部を避け近隣の店舗で買い物を済ませるなど顧客の購買パターンが変わり、客数の伸びが期待できないなか、売上品数の増加や利益確保に向けた営業努力の動きがみられる。

サービス業では、1~3月期実績BSI△5から足もと4~6月期・先行き7~9月期は、GoToキャンペーンなど助成事業への期待もあって、ともにプラス18と改善がみられる。

(3)雇用人員、仕入・販売価格

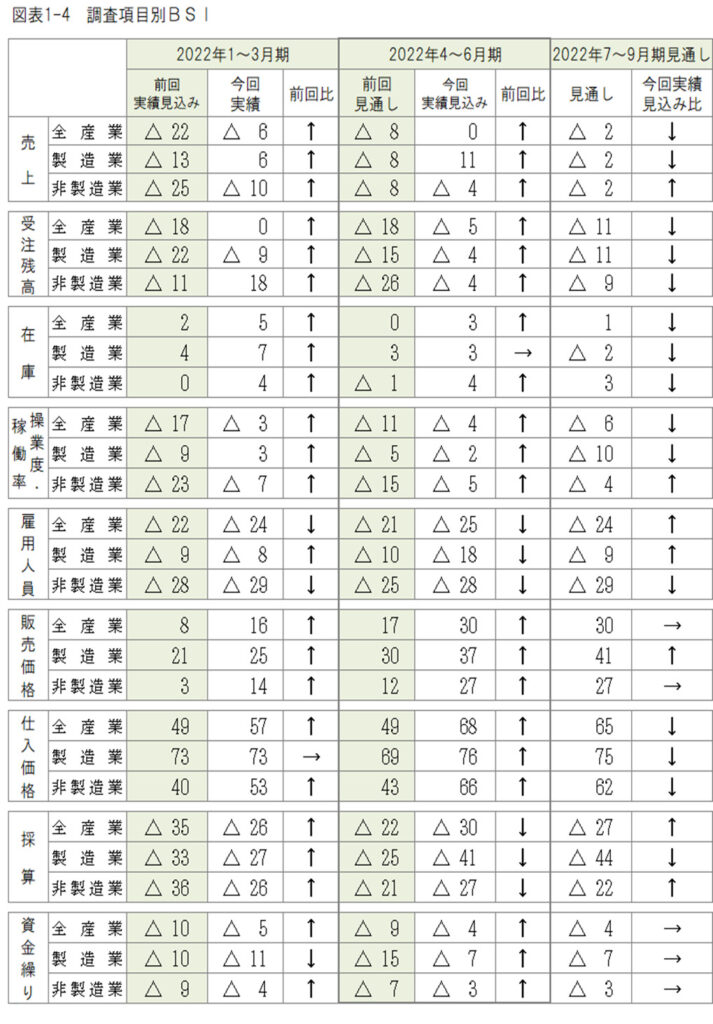

全産業の雇用人員のBSIをみると、足もと4~6月期△25、先行きも4~6月期△24と、大幅マイナス(人員不足)となり、なかでも非製造業の不足感が続いている。

全産業の仕入価格のBSIは、大幅なプラス(上昇>低下)にあり、仕入価格のBSIは、足もと68、先行き65と高止まりが続く。一方、全産業の販売価格のBSIは、足もと・先行きとも30となる見通し。製造業・非製造業とも、燃油費や資材・原材料費が高騰したことから、仕入価格BSIの高止まりが続いている。そのため価格上昇分を自社製品やサービス価格に転嫁する動きがみられるものの十分な転嫁はできていないことから、採算BSIは足もと△30、先行き△27となり、収益環境は依然厳しい状況が続く見通し。

経営上の問題点(3つ以内の複数回答、全産業計)は、「仕入商品又は原材料価格の値上がり」が59.2%でトップ。以下、「売上・受注の不振」が49.7%、「人材不足」が42.4%。

前回調査を上回ったのは、「仕入商品又は原材料価格の値上がり」と「諸経費(物流費、物件費等)の増大」であった。このうち「仕入商品又は原材料価格の値上がり」については、「仕入価格上昇分を販売価格にすべて転嫁できないことから収益低下が懸念される。」(小売業)、「コロナ禍やロシアのウクライナ侵攻の影響のほか、円安やインフレ等で先行きが見えない。」(卸売業)などの意見がみられた。

「諸経費(物流費、物件費等)の増大」については、エネルギー価格の上昇が顕著となったことから物流費、物件費が上昇しており、「原油価格の高騰により、原材料をはじめ全ての仕入・輸送コストが高騰している。」(建設業)などのコメントが寄せられた。

(2022.5.27 泉 猛)