~第144回 県内企業景況調査~

当研究所では、県内の景気動向を探るため四半期毎に県内企業景況調査を行っています。このほど、2026 年5月に実施した調査結果を以下のとおりまとめました。

ご多用のなかご回答頂きました皆様に厚くお礼申し上げます。

【調査要領】

1.調査目的:県内企業の業況と経営動向の把握および県内景況判断資料の作成

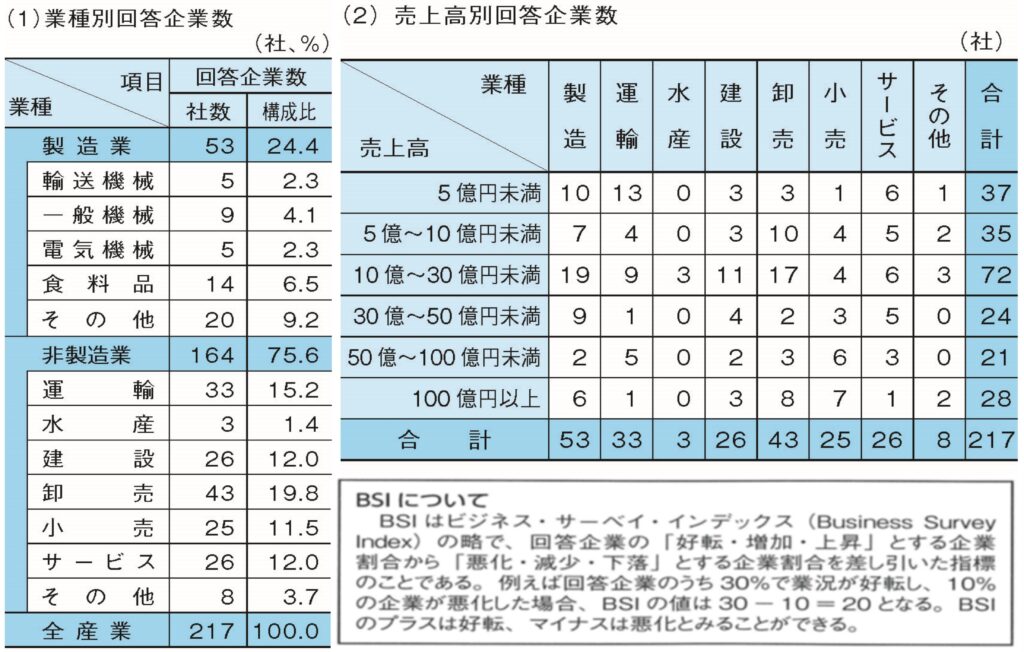

2.調査対象:県内主要企業365社(回答企業数217社、回答率60%)

3.調査方法:WEB と郵送を併用

4.調査期間:2026年4月27日~5月29日

5.調査対象期間:2026 年1~3月期 実 績(前年同期比)

2026 年4~6月期 実績見込み(前年同期比)

2026 年7~9月期 見 通 し(前年同期比)

6.調査事項

(1)業況判断 (2)売上高 (3)受注残高 (4)在庫水準

(5)操業度・稼働率 (6)雇用人員 (7)販売価格 (8)仕入価格

(9)採算(経常利益) (10)資金繰り (11)経営上の問題点

7.回答企業属性

概況

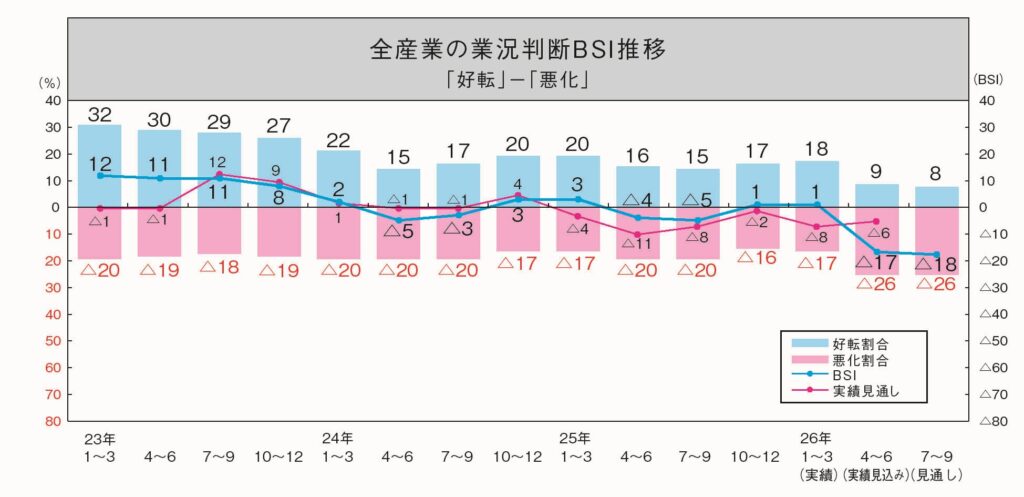

〇全産業の業況判断BSIは、中東情勢の緊迫化に伴う原油価格や原材料価格の上昇懸念に加え、人手不足や人件費の増加などを背景に、2026年1~3月期のプラス1から4~6月期は△17へ大幅に悪化する見込み。先行き7~9月期も△18の見通しであり、県内企業の景況感は厳しい状況が続く。業種別にみると、製造業は半導体関連の好調が続くも、中東情勢の不安定化に伴うエネルギー価格や、原材料価格の上昇懸念などから弱含みで推移する見通し。一方、非製造業は、運輸業や卸売業、サービス業を中心にコスト負担の増加や需要の伸び悩みなどが影響し、厳しい状況が続く見通し。

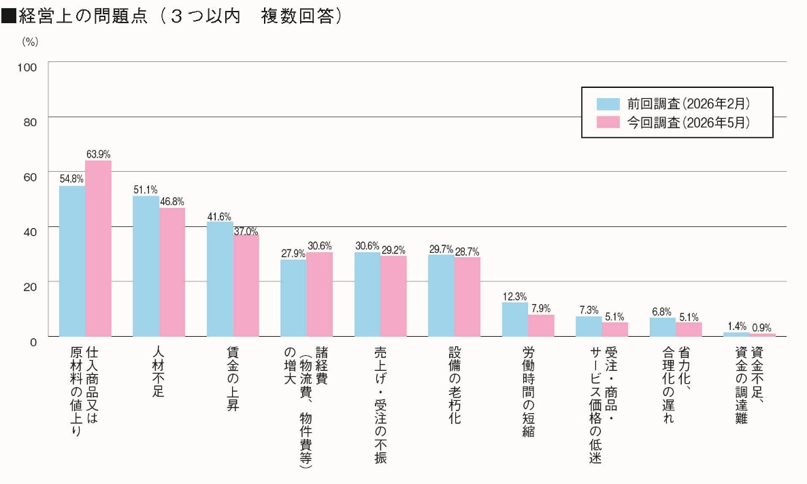

〇経営上の問題点(3つ以内の複数回答、全産業計)は、「仕入商品又は原材料価格の値上がり」が63.9%でトップとなり、前回調査(2026年2月)比9.1ポイント増加した。これに「人材不足」(46.8%)と「賃金の上昇」(37.0%)がともに前回調査からやや低下(前回調査:51.1%、41.6%)して続いている。

1.業況判断

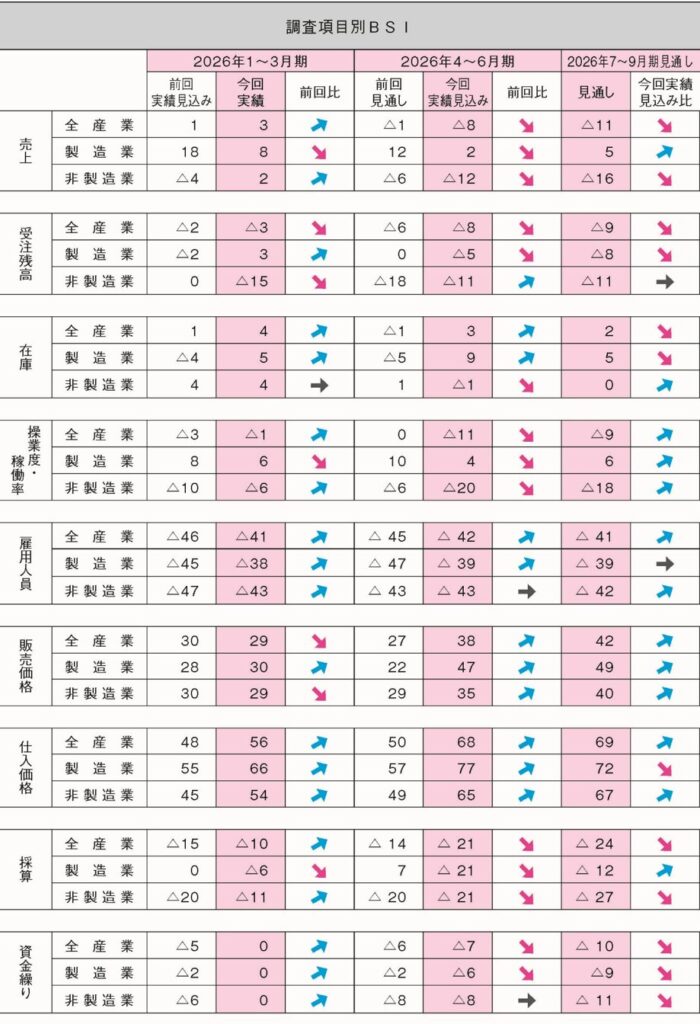

全産業の業況判断BSIをみると、中東情勢の緊迫化に伴う原油価格や原材料価格の上昇懸念に加え、人手不足や人件費の増加などを背景に、2026年1~3月期のプラス1から2026年4~6月期は△17へ大幅に悪化する見込み。先行き7~9月期も△18と低水準で推移する見通しであり、県内企業の景況感は厳しい状況が続く。

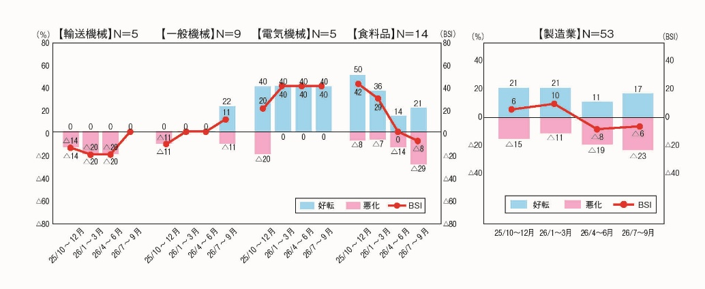

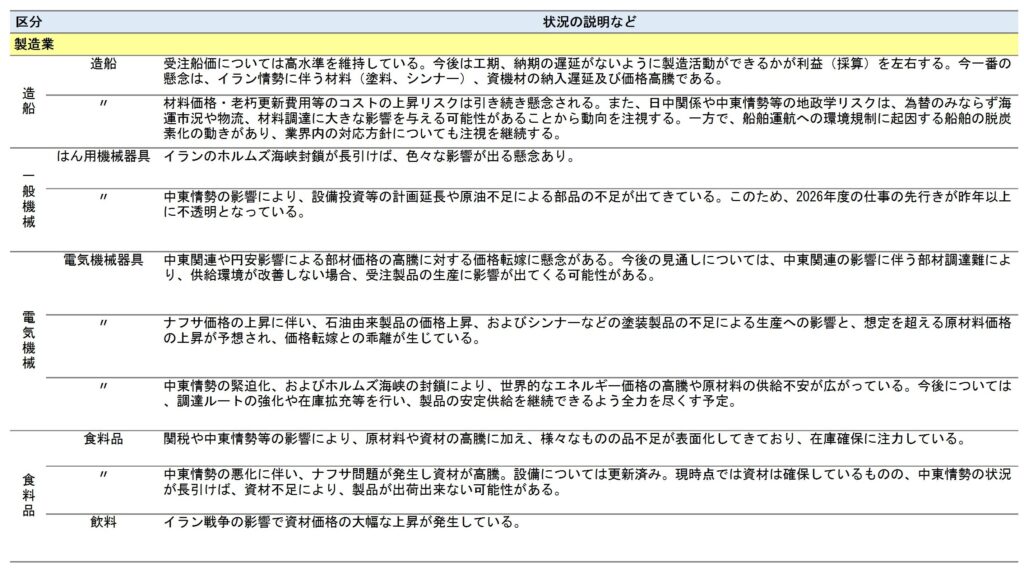

(1)製造業

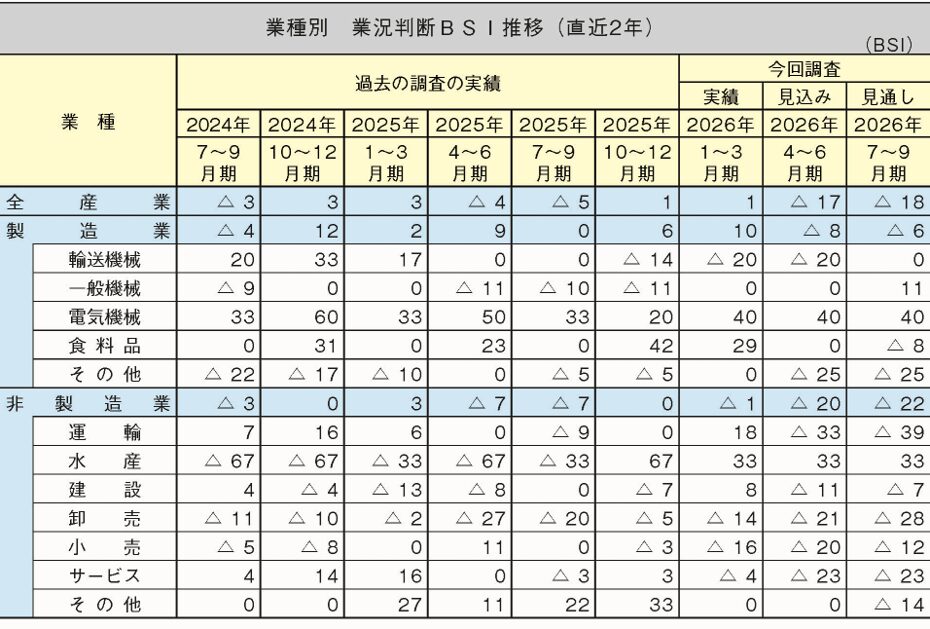

製造業の業況判断BSIは、26年1~3月期のプラス10から、中東情勢の緊迫化に伴う原油・エネルギー価格の上昇懸念や原材料価格の高止まりなどを背景に、足もと4~6月期は△8へ大幅に悪化する見込み。一方、先行き7~9月期は一部で受注環境の改善が見込まれることから、△6と依然マイナス圏ながらもやや持ち直す見通し。

このうち一般機械のBSIは、中東情勢による先行き不透明感や人材不足への懸念が続くものの、堅調な受注環境に支えられ、26年1~3月期、足もと4~6月期ともに0と横這い推移。もっとも、先行き7~9月期は、受注環境の改善を背景にプラス11へ上昇する見通し。一方、食料品は、中東情勢を背景とした原材料や包装資材、エネルギー価格の上昇懸念などから、26年1~3月期のプラス29から足もと4~6月期は0と大きく低下し、先行き7~9月期は△8とマイナスに転じる見通し。

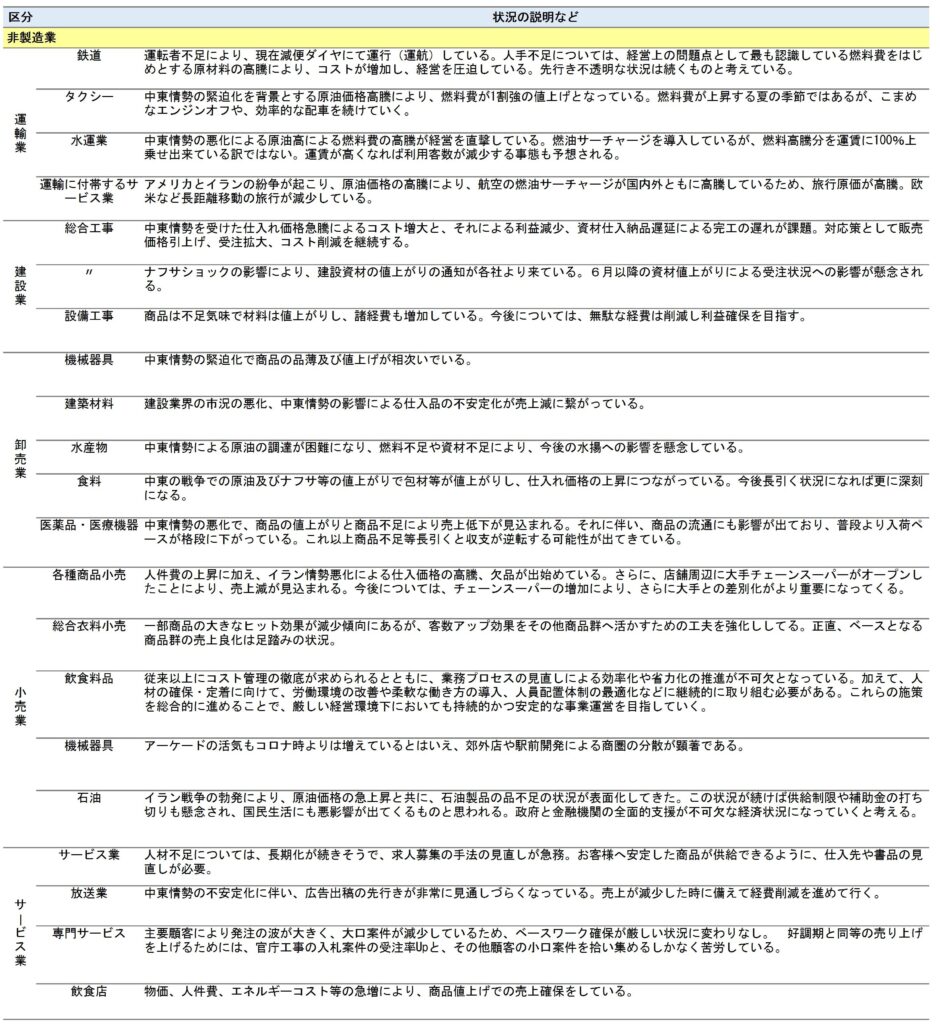

(2)非製造業

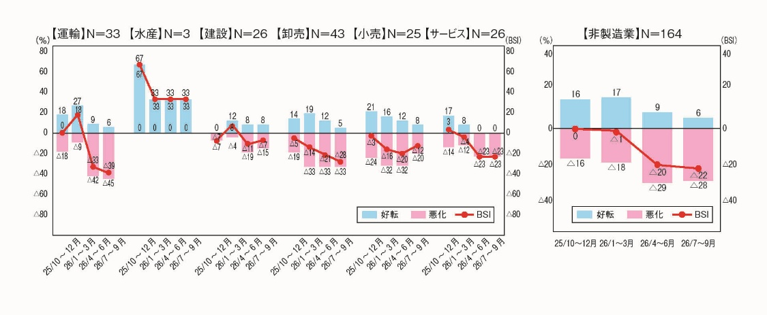

非製造業の業況判断BSIは、26年1~3月期の△1から、足もと4~6月期は△20と大幅に低下する見込みとなり、先行き7~9月期も△22と、中東情勢の緊迫化に伴う燃料価格やエネルギーコストの上昇懸念などから厳しい収益環境が続く見通し。

このうち、運輸業は、中東情勢を背景とした燃料価格の上昇懸念などが影響し、26年1~3月期のプラス18から、足もと4~6月期は△33、先行き7~9月期も△39と大幅に低下する見通し。同じくサービス業も、26年1~3月期の△4から、足もと、先行きともに△23と大きく低下する見通し。物価上昇による消費マインドの低下や人件費負担の増加などから、厳しい状況が続く。

2.雇用人員、仕入・販売価格、採算

全産業の雇用人員のBSIをみると、足もと26年4~6月期の見込みが△42、先行き7~9月期の見通しも△41と、大幅マイナス(人員不足)が続く。

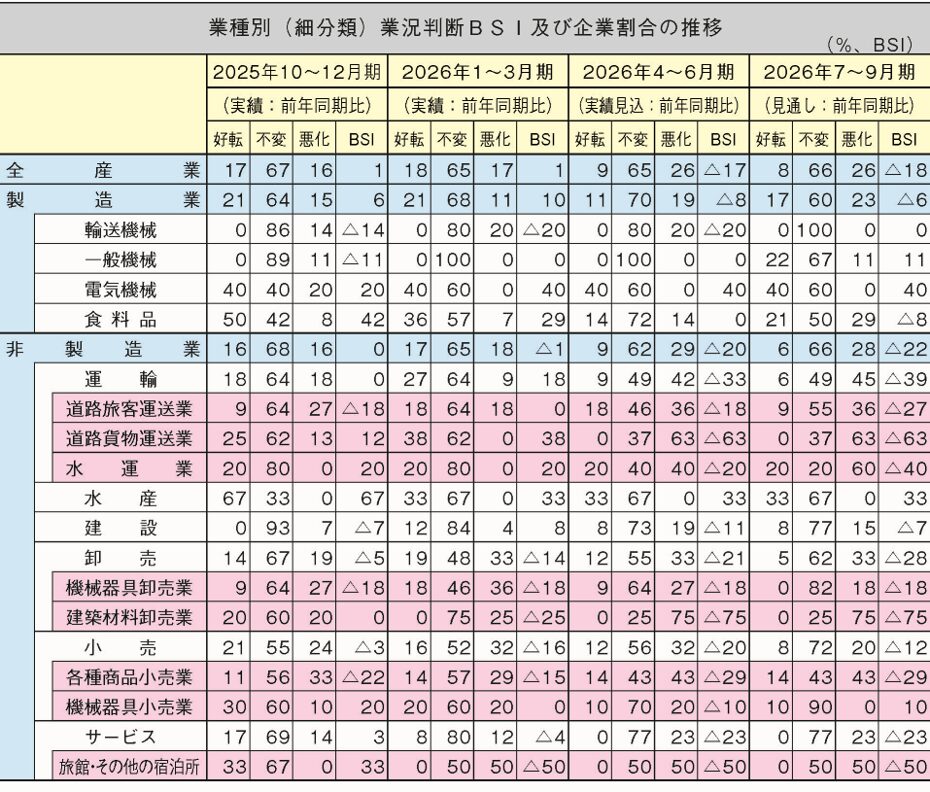

全産業の仕入価格のBSIは、資材・原材料費の高騰から、26年1~3月期実績プラス56、足もと4~6月期プラス68、先行き7~9月期プラス69と高止まり。一方、全産業の販売価格BSIは、26年1~3月期のプラス29から、足もと4~6月期はプラス38へ上昇し、先行き7~9月期もプラス42と上昇する見通し。原材料価格やエネルギー価格の上昇を背景に価格転嫁の動きが進んでいるものの、その効果はなお限定的となっている。全産業の採算BSIは、26年1~3月期の△10から、足もと4~6月期は△21と大幅に低下する見込みとなり、先行き7~9月期も△24と厳しい収益環境が続く見通し。これを業種別にみると、製造業は、原材料価格やエネルギー価格の上昇に加え、価格転嫁の遅れなどが採算の重荷となり実績△6から、足もと△21、先行き△12と厳しい収益環境が続く見通し。一方、非製造業も、人件費や燃料費の上昇に加え、中東情勢を背景としたコスト増加懸念などから、実績△11から足もと△21へ低下し、先行きも△27と厳しい収益環境が続く。

3.経営上の問題点

経営上の問題点(3つ以内の複数回答、全産業計)は、「仕入商品又は原材料価格の値上がり」が63.9%でトップ。これに「人材不足」(46.8%)と「賃金の上昇」(37.0%)が続く。うち、「仕入商品又は原材料価格の値上がり」は前回調査比9.1ポイント増加した。

回答企業からは、「中東情勢等の影響により、原材料や資材の高騰に加え、様々なものの品不足が表面化してきている。」(食料品製造業)、「中東情勢の悪化による原油高による燃料費の高騰が経営を直撃している。」(運輸業)、「物価、人件費、エネルギーコスト等の急増により、商品値上げでの売上確保をしている。」(サービス業)などのコメントが寄せられた。

(2026.6.18 永山 真)